- 「住宅ローンの審査って、必要書類がたくさんあって何を準備すればいいのか分からない…」

- 「書類の不備で審査に落ちることもあるって聞くけど、具体的にどんな書類が必要なの?」

マイホームの購入という人生の大きな買い物に際して、住宅ローンの審査は避けて通れない道です。

そして、その審査の準備で最も手間と時間がかかるのが、必要書類の収集です。

- 申込者の情報

- 収入の証明

- 物件に関する資料

など、多岐にわたる書類を正確に提出することが、審査をスムーズに通過させるためのカギとなります。

- 書類に不備があった

- 不足していた

すると、審査が遅れるだけではありません。

最悪の場合は審査に落ちてしまう原因にもなりかねません。

今回の記事では、2025年最新版の住宅ローン審査に必要な書類を全て一覧で解説します。

- 本人確認書類

- 収入証明書類

- 物件関連書類

まで、金融機関が審査で重視するポイントを交えながら、一つ一つ丁寧に解説していきます。

私自身、過去にUFJ、ろうきん、地方銀行、信用金庫の4つの金融機関で住宅ローン審査を通過させた経験があります。

必要書類の準備がいかに重要であるかを実感しています。

今回の記事を読んで、必要書類の準備に対する不安を解消してください。

住宅ローン審査をスムーズに進めましょう。

理想のマイホームを実現するための第一歩を踏み出しましょう。

住宅ローン審査に必要な書類の全体像

住宅ローンの審査に必要な書類は、大きく分けて

- 申込者本人の情報

- 収入に関する情報

- 物件に関する情報

の3つに分類されます。

各金融機関によって求められる書類の種類や枚数は多少異なります。

基本的に共通する書類が多いです。

申込者本人の情報に関する書類

申込者本人の身元や居住地などを確認するための書類です。

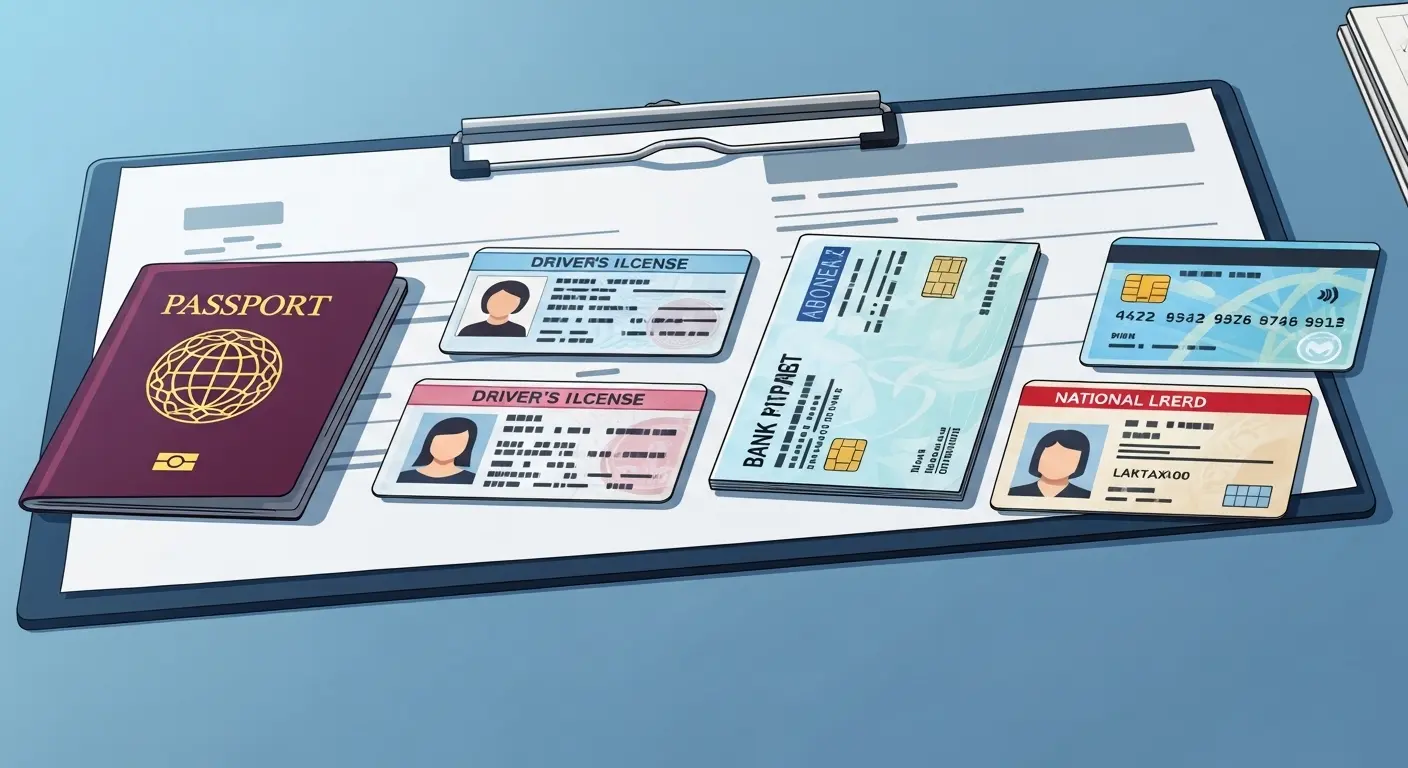

本人確認書類

- 運転免許証: 顔写真と住所が記載されており、本人確認に最も一般的に利用されます。有効期限内であることを確認しましょう。

- パスポート: 運転免許証がない場合や、本人確認の補足書類として利用できます。

- マイナンバーカード: 顔写真付きのマイナンバーカードも本人確認に利用可能です。

- 健康保険証: 顔写真がないため、運転免許証などと併用して提出を求められることが多いです。裏面に住所の記載がない場合は、手書きで記入する必要があることも。

- 住民票: 家族構成や居住地を確認するために必要です。世帯全員の記載があるものが求められることが多いです。発行後3ヵ月以内のものを準備しましょう。

住民票記載事項証明書

住民票の内容の一部を証明する書類です。

金融機関によっては住民票の代わりに求められることがあります。

印鑑証明書

契約時に実印の証明として必要になります。

発行後3ヵ月以内のものを準備しましょう。

- 夫婦でペアローンを組む場合

- 連帯債務

- 連帯保証人を立てる場合

は、それぞれの印鑑証明書が必要です。

戸籍謄本(場合により)

婚姻歴や家族構成を確認するために必要となることがあります。

特に再婚の場合や親子でローンを組む場合に求められることが多いです。

2. 収入を証明する書類

申込者の返済能力を審査する上で最も重要な書類です。

給与所得者(会社員など)の場合

- 源泉徴収票: 直近2年分(金融機関によっては3年分)が必要です。会社から発行されます。

- 住民税決定通知書: 毎年5月~6月頃に市区町村役場から発行されます。直近2年分が必要なことが多いです。

- 確定申告書: 副業収入がある場合や、医療費控除などで確定申告をしている場合に提出を求められることがあります。

- 給与明細書: 直近3ヵ月分~6ヵ月分の提出を求められることが多いです。賞与(ボーナス)の明細も必要になる場合があります。

個人事業主・自営業者の場合

- 確定申告書: 直近3期分が必須です。所得の安定性を審査するため、税務署の受付印がある原本または写しが必要です。

- 納税証明書: 納税証明書その1(所得金額)と納税証明書その2(事業税など)が必要なことが多いです。税務署で発行されます。

- 事業内容がわかる資料: 事業の概要や取引先がわかる資料の提出を求められることもあります。

- 預金通帳: 事業の運転資金や貯蓄状況を確認するために、預金通帳のコピーを求められることが多いです。

年金受給者・育休/産休中の場合

- 年金通知書・年金振込通知書: 年金受給者の場合。

- 育児休業給付金決定通知書・育休・産休を証明する会社の書類: 育休・産休中の場合。

3. 物件に関する書類

購入する物件が、住宅ローンの担保として適切であるかを審査するために必要な書類です。

不動産売買契約書・重要事項説明書

- 不動産売買契約書: 物件の価格、売買の条件などが記載されています。

- 重要事項説明書: 物件の法令上の制限、インフラ整備状況など、重要な情報が記載されています。

登記簿謄本(登記事項証明書)

物件の所有者や権利関係、担保の有無などを確認するために必要です。法務局で取得できます。

建築確認済証・検査済証(新築の場合)

新築の一戸建てや注文住宅の場合に必要です。建物が法令に適合していることを証明します。

その他の物件関連書類

- 物件のパンフレットや間取り図

- 公図・地積測量図(土地の形状や面積を確認)

- 工事請負契約書(注文住宅の場合)

- 重要事項説明書(新築マンションの場合)

書類の準備から提出までの流れと注意点

住宅ローンの必要書類は多岐にわたりますが、計画的に準備を進めることで、スムーズに手続きを行うことが可能です。

書類準備の一般的な流れ

住宅ローンの申込から実行までの流れに沿って、必要書類を準備していきます。

事前審査の申込時

本人確認書類

収入証明書類(源泉徴収票など、人によっては直近2年分)

物件の情報(不動産売買契約書、物件のパンフレットなど)のコピーが必要です。

本審査の申込時

事前審査で提出した書類に加え、住民票、印鑑証明書、納税証明書など、原本の提出が求められる書類が多くなります。

健康状態に関する告知書も必要です。

金銭消費貸借契約の締結時

最終的に住宅ローンの契約を締結する際に、

- 印鑑証明書(再度提出を求められることも)

- 実印

- 本人確認書類

などが必要です。

契約書への捺印や署名が必要です。

2. 書類準備の際の注意点とコツ

スムーズに書類を準備するための注意点とコツを知っておきましょう。

発行期限と有効期限を確認する

住民票や印鑑証明書など、発行後3ヵ月以内など、有効期限が定められている書類が多いです。

早すぎず遅すぎないタイミングで取得しましょう。

有効期限内に提出できるよう注意しましょう。

コピーと原本を区別する

事前審査ではコピーでOKでも、本審査では原本が必要になる書類が多いです。

- 提出を求められる書類がコピーで良いのか

- 原本が必要なのか

を必ず確認しましょう。

金融機関の担当者に相談する

不明な点や不安な点があれば、迷わず金融機関の担当者に相談しましょう。

丁寧に教えてくれます。

- 公式サイトの情報も参考にする: 各金融機関の公式サイトには、必要書類の一覧が掲載されていることが多いです。まずはそちらをチェックしましょう。

マイナンバーの活用

マイナンバーカードやマイナンバーの通知カードは、

- 本人確認

- 住民票

- 所得証明書の取得

などに利用できることがあります。

自治体によっては、コンビニで証明書を発行できるサービスもあり、便利です。

経験者が語る書類準備の苦労と成功のコツ

私自身、住宅ローン審査を通過させる際、必要書類の準備にはかなり苦労しました。

しかし、その経験から学んだコツがあります。

想定外に手間取った書類

特に手間取ったのは、直近2年分の源泉徴収票と住民税決定通知書でした。

- 源泉徴収票: 正社員と自営業のハイブリッドだった時期があったため、複数の書類を用意する必要がありました。まず何が無ければいけないのかを確認することが重要だと感じました。

- 住民税決定通知書: 毎年5月頃に発行されるものですが、引っ越しをしていたため、以前住んでいた市区町村役場に問い合わせて発行してもらう必要がありました。

これらは自分の手元にない場合、会社や役場への連絡が必要になり、時間がかかることを知りました。

事前準備で審査がスムーズに

このような経験から、事前の準備がいかに重要かを痛感しました。

- 早めの情報収集: 住宅ローンを検討し始めた段階で、必要書類の一覧を入手し、何が必要かを把握することが大切です。

- 専門家の活用: 不動産会社の担当者やFPなど、専門家に相談してアドバイスをもらうことも有効です。彼らは必要書類について詳しく知っており、効率的な準備をサポートしてくれます。

- コピーを常備: 重要な書類は複数枚コピーを取っておき、原本は大切に保管しましょう。提出を求められる際にスムーズに対応できます。

私はこれらの経験を活かして、2回目以降の審査では書類の準備をスムーズに行うことができました。

事前にしっかり準備することで、審査は安心して進められることを実感しました。

住宅ローン必要書類は「完璧な準備」で審査攻略!

住宅ローン審査における必要書類の準備は、決して簡単な作業ではありません。

しかし、正確で完璧な書類を提出することが、審査をスムーズに通過させるポイントです。

あなたのマイホーム購入の夢を実現するための絶対条件です。

- 必要書類は大きく本人確認、収入証明、物件関連の3種類に分けられ、金融機関や申込者の状況(給与所得者か個人事業主か、新築か中古かなど)によって種類が異なります。

- 源泉徴収票や確定申告書、住民票、印鑑証明書など、有効期限がある書類は発行時期に注意し、原本かコピーかを正確に確認して準備しましょう。

- 書類に不備は審査の遅れや否決に繋がることがあるため、正確性と漏れがないかを徹底的に確認しましょう。

- 事前審査で必要な書類はコピーでOKな場合が多いですが、本審査では原本が必要になることがほとんどです。

- 不明な点があれば、迷わず金融機関の担当者や不動産会社に相談し、アドバイスをもらうことが大切です。マイナンバーカードの活用も便利です。

私自身の経験からも、早めの情報収集と計画的な準備が、住宅ローン審査を乗り切るための最も有効な戦略であると断言できます。

この記事が、あなたの住宅ローンの必要書類に関する不安を解消し、マイホームを購入するための確実な一歩となることを心から応援しています。

頑張ってください!